1. OPC概述与发展背景

1.1 OPC定义与核心特征

1.1.1 OPC的概念界定与"1+N"模式

OPC(One-Person Company,一人公司)并非传统意义上的个体户,而是指个人借助人工智能工具,承担代码生成、内容创作、客户服务等标准化任务,自身专注于战略决策与创意设计的新型创业模式。[^1^] 中国信息通信研究院云计算与大数据研究所人工智能卓越中心负责人连云波对此给出了更为精准的定义:人工智能时代OPC的兴起,核心不是把企业人数缩小,而是在重构企业的最小生产单元——它是"一个核心决策者+多个数字员工+平台化资源"的轻组织模式。[^1^]

这一模式的核心运作机制是"1+N"架构:1个创始人作为核心决策者,依托AI智能体(AI Agent)、AIGC(人工智能生成内容)等工具,以多个"AI数字员工"的形式实现全链路商业闭环。[^2^] AI数字员工可承担代码编写、图像设计、文案撰写、客户响应、数据分析等原本需要专职人员完成的工作,使个体创业者在不组建实体团队的情况下,具备组织级的业务能力。这一架构的核心价值体现在三个维度:其一,降本增效——AI承担重复性工作,创始人聚焦核心价值创造;其二,突破个人能力边界——AI扩展了单个个体的能力范围,使技术、设计、营销等多学科能力集于一身成为可能;其三,激发长尾创新——细分市场需求因成本结构的急剧下降而得以被满足。[^2^]

1.1.2 与传统个体户的本质差异

AI时代OPC与传统个体户在能力边界、成本结构和成长空间上存在根本性差异。传统个体户的能力边界严格受限于创业者个人的专业技能和时间投入,其商业模式本质上是"出卖时间/技能",收入增长呈线性特征。而AI时代OPC以AI工具为核心生产要素,能力边界被显著扩展,成本结构从"低固定成本"进一步压缩至"几乎零固定成本、弹性付费",商业模式转向产品化、规模化和自动化收入,具备指数级增长的可能性。[^1^]

表1:传统个体户与AI时代OPC核心特征对比

| 特征维度 | 传统个体户 | AI时代OPC |

|---|---|---|

| 组织形态 | 个人单打独斗 | 1人+AI数字员工+N个外部资源 |

| 能力边界 | 受限于个人专业技能 | AI工具大幅扩展能力边界 |

| 成本结构 | 低固定成本 | 几乎零固定成本,弹性付费 |

| 商业模式 | 出卖时间/技能(线性收入) | 产品化、规模化、自动化收入 |

| 成长空间 | 线性增长 | 指数级增长可能 |

| 技术依赖 | 低 | AI工具为核心生产要素 |

| 法律形态 | 个体工商户/个人独资企业 | 一人有限责任公司为主 |

上表揭示的不仅是技术工具的升级,更是生产关系的重构。传统个体户的增长天花板取决于创业者每天可工作的小时数,而OPC的增长天花板取决于AI工具的处理能力和市场需求的匹配度。当AI可承担70%以上的标准化工作量时,创始人的角色从"执行者"转变为"决策者和创意者",这一角色转换是OPC能够实现规模化的根本前提。[^1^]

1.2 OPC兴起的时代背景

1.2.1 AI工具普及降低创业门槛

AI开发工具的成熟和普及是OPC兴起的直接技术驱动力。以Cursor、NxCode、Claude等AI编程助手为代表的开发工具,使非专业程序员也能完成高质量的软件开发;以Midjourney、Stable Diffusion为代表的视觉生成工具,将专业设计能力"平民化";以大语言模型为代表的通用AI助手,则承担了文案、翻译、客服等多职能工作。根据行业研究数据,2026年已有44%的盈利SaaS产品由个人开发者独立完成,AI相关产品独立开发者的平均月收入是普通SaaS创业者的2.3倍,年收入在10万至100万美元区间的个人公司案例已超过300个。[^6^][^7^]

在国内市场,类似的案例正在快速涌现。杭州00后创业者薛昊借助AI智能体,在48小时内完成两个网站的开发与上线,展示了AI如何将创业门槛从"组织级"降至"个人级"。[^13^] 游戏开发者张sir在2025年离职创业后的一年内开发6款弹幕游戏,总流水接近2000万元,个人到手收入约80至100万元,而单款游戏制作成本仅为1000至1500元(AI工具订阅费+资产包),AI承担了约70%的美术工作量,AI编写Java代码的正确率达到99%。[^27^] 这些案例表明,AI工具已经将单兵作战的创业门槛降到了历史最低点。

1.2.2 超级个体经济崛起

全球范围内,OPC模式正在催生一批"超级个体"(Super Individual),其创造的商业价值已足以与传统中型企业抗衡。荷兰独立开发者Pieter Levels是这一现象的标杆人物——他凭借Nomad List、RemoteOK、PhotoAI等多款产品组合,实现了年收入超过300万美元,全程无融资、无实体员工,以"Build in Public"策略积累了50万以上的社交媒体粉丝,形成了强大的个人品牌杠杆。[^3^][^4^] 美国开发者Marc Lou在3年内启动25个创业项目,其中12个实现盈利,核心产品ShipFast月收入2.03万美元、CodeFast月收入2.18万美元,月稳定收入超过4.8万美元。[^5^]

超级个体的崛起并非孤例,而是一种结构性趋势。根据清新研究团队对OPC商业模式的系统性研究,OPC创业者按照收入规模可划分为五个层级:探索期(年收入0至10万元)约占40%,生存期(10至50万元)约占30%,发展期(50至200万元)约占20%,爆发期(200至1000万元)约占8%,顶尖期(1000万元以上)约占2%。[^24^] 虽然顶尖期占比不高,但其示范效应极大地激励了更多个体尝试OPC模式。值得注意的是,超级个体的核心竞争力遵循一个共性公式:AI杠杆×个人专长×精准市场定位,三者缺一不可。[^2^]

1.2.3 国家战略支持

OPC的兴起恰逢中国数字经济战略纵深推进的关键窗口期。2024年至2025年,"新质生产力"被确立为推动高质量发展的核心抓手,"人工智能+"行动被写入政府工作报告,数字经济与实体经济深度融合成为政策主线。在这一宏观背景下,OPC作为AI赋能个体创业的新型组织形态,获得了前所未有的政策关注。

省级层面已将OPC纳入区域创新战略布局。江苏省在《国民经济和社会发展第十五个五年规划纲要》中专设"人工智能OPC培育发展行动"专栏,明确提出打造一批OPC社区、开发一批适配OPC的轻量化智能工具、建设一批OPC公共服务平台、大力推广OPC创新创业模式,支持苏州等地打造OPC创业城市。[^502^] 广东省发布全国首个省级OPC创新发展行动方案,提出"百社区千企业万人才"的"百千万"发展目标,构建人工智能OPC"场景池"。[^612^] 这些省级顶层设计标志着OPC已从边缘创新实践上升为区域数字经济发展的重要战略支点。

1.3 OPC在中国的发展态势

1.3.1 全国OPC社区空间格局

OPC在中国的发展已从零星探索进入规模化扩张阶段。根据OPC圈截至2026年5月的统计数据,全国已有70个城市建有OPC社区,总计372个。[^500^] 从空间分布看,长三角、珠三角和京津冀构成三大核心集聚区,同时华中、西南地区的省会城市也呈现快速追赶态势。

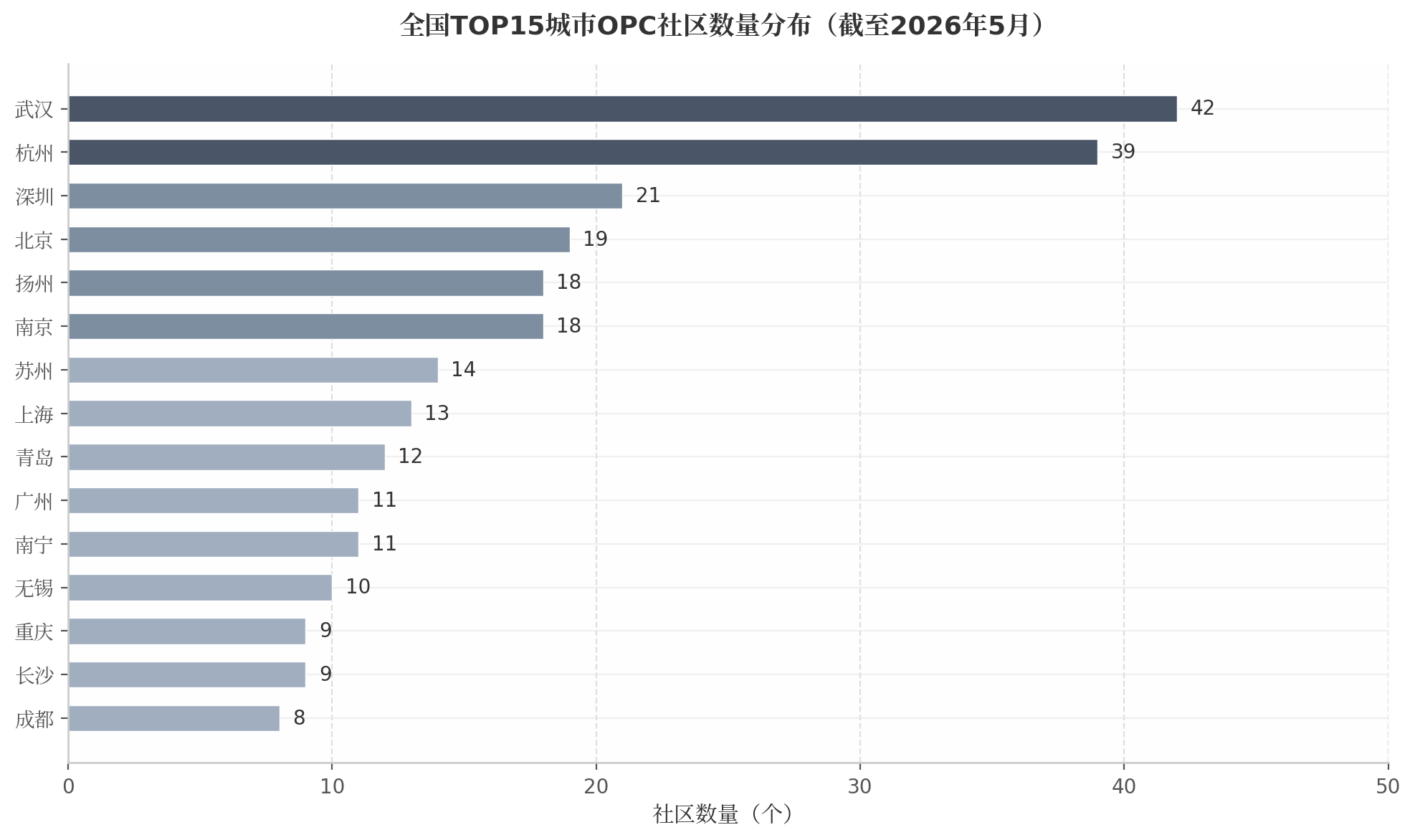

表2:全国TOP15城市OPC社区数量分布(截至2026年5月)

| 排名 | 城市 | 社区数量(个) | 占比 |

|---|---|---|---|

| 1 | 武汉 | 42 | 11.3% |

| 2 | 杭州 | 39 | 10.5% |

| 3 | 深圳 | 21 | 5.6% |

| 4 | 北京 | 19 | 5.1% |

| 5 | 扬州 | 18 | 4.8% |

| 6 | 南京 | 18 | 4.8% |

| 7 | 苏州 | 14 | 3.8% |

| 8 | 上海 | 13 | 3.5% |

| 9 | 青岛 | 12 | 3.2% |

| 10 | 广州 | 11 | 3.0% |

| 11 | 南宁 | 11 | 3.0% |

| 12 | 无锡 | 10 | 2.7% |

| 13 | 重庆 | 9 | 2.4% |

| 14 | 长沙 | 9 | 2.4% |

| 15 | 成都 | 8 | 2.2% |

武汉以42个社区居首,这一数据与湖北省将OPC作为数字经济发展重要抓手的省级战略密切相关——湖北省已明确目标建设30个OPC社区,武汉光谷2025年文化产业规模超1300亿元,为OPC提供了丰富的应用场景。[^485^] 杭州以39个社区紧随其后,其鸿鹄汇OPC创业者社区作为全国首家OPC加速社区,自2025年9月运营以来累计收到超过1600份入驻申请,2026年1月发布了业内首个"一人公司操作系统"(OPC-OS)。[^463^][^547^] 深圳首批10个OPC社区合计建筑面积超32万平方米,覆盖全市9个行政区,龙岗区"模力谷"单体规模最大,达11.7万平方米。[^601^] 上海虽然社区数量排名第八,但临港"超级个体288行动"的政策力度和运营深度全国领先,截至2025年底已有112个项目通过评审,超500名创业者入驻,约30%来自外省市。[^557^]

从地理分布特征来看,TOP15城市呈现"三大集群+若干辐射点"的空间格局:长三角城市群(杭州、南京、扬州、苏州、上海、无锡)合计112个社区,占全国总数30%以上;粤港澳大湾区(深圳、广州)合计32个;京津冀(北京)19个;长江中游城市群(武汉、长沙)合计51个。成渝地区双城经济圈(重庆、成都)合计17个,虽尚处起步阶段,但成都已发布首批10个OPC社区并承诺不同补贴可同时享受、累计最高可达2500万元,显示出强劲的追赶势头。[^615^]

1.3.2 从补贴竞争到生态竞争

随着OPC社区数量的快速扩张,各地政策工具也在加速迭代升级。早期阶段以直接补贴为主——算力补贴、模型补贴、创业启动金等资金扶持是各地吸引OPC创业者的核心手段。上海发布总额10亿元的"三券"(算力券、模型券、语料券)政策体系,深圳推出最高1000万元训力券,成都提供60%比例的算力补贴且最高可达500万元/年。[^1^] 这些补贴有效解决了OPC创业最突出的三大成本痛点——算力成本、模型调用成本和数据获取成本。

然而,领先城市已不满足于简单的补贴发放,而是向更高阶的"生态竞争"演进。深圳提出"上下楼就是上下游"的产业协同理念,构建OPC与大企业之间的订单对接机制;成都建立"能力-机会"双清单制度,通过"揭榜挂帅"模式将政府和企业场景需求与OPC能力精准匹配;北京亦庄模数OPC社区创新"订单拆解+交付兜底"机制,将大订单拆解为原子化模块,由社区提供信用背书和交付保障,每年导入不少于100个真实订单。[^576^] 上海临港则从"零界魔方"1.0版的"办公免费租+公寓免费住"升级为2.0版的400万元最高支持额度,并将算力/AI补贴比例提升至最高80%。[^557^]

这一政策进化路径呈现出清晰的阶段性特征:1.0阶段以"补贴驱动"为核心逻辑,通过降低创业成本吸引人才流入;2.0阶段转向"生态驱动",通过场景开放、订单对接、产业链协同构建可持续的创业生存系统。单纯依靠补贴抢人的城市将难以持续,生态建设能力——包括产业链完整度、应用场景丰富度、投融资活跃度、社群运营专业度——正在成为城市OPC竞争的关键分水岭。苏州提出打造"OPC创业首选城市"、杭州定位"OPC创业第一城"、济南塑造"一人之境"城市品牌、重庆瞄准"西部OPC创业首选地",这些差异化的城市品牌定位进一步印证了OPC竞争已从政策比拼升级为生态和品牌的综合竞争。[^501^]